Kolekce 167+ Druhy Majetku-Úèetnictví Výborně

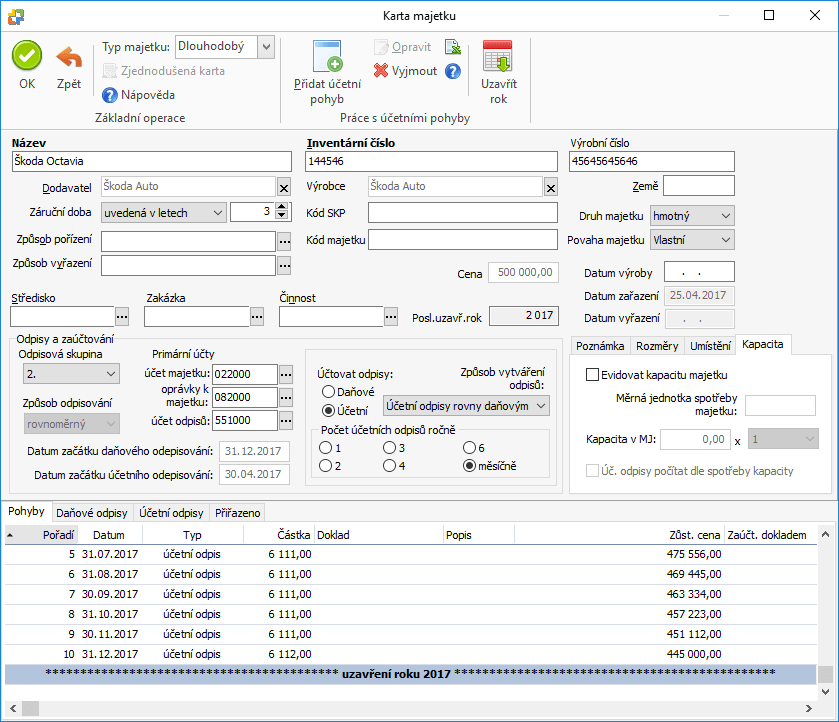

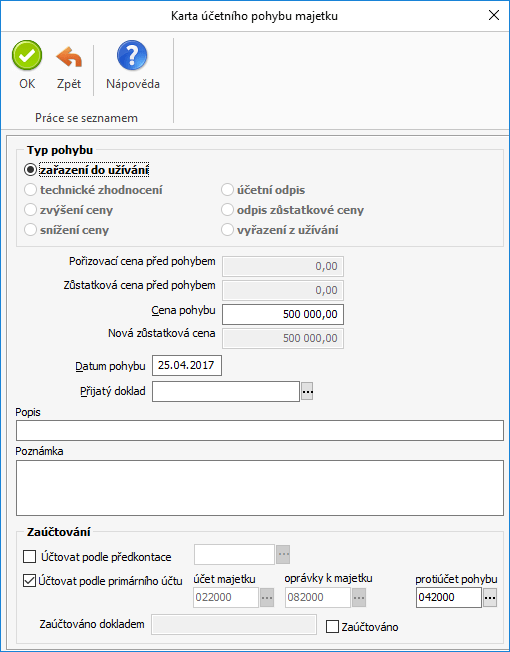

Kolekce 167+ Druhy Majetku-Úèetnictví Výborně. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Tady Ucetnictvi V Rukach Manazera Centrum Andragogiky Cz

Druh majetku výše ocenèní rpc v tis.kë b.2. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky.

Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Druh majetku výše ocenèní rpc v tis.kë b.2. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii.

Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Druh majetku výše ocenèní rpc v tis.kë b.2. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.

Druh majetku výše ocenèní rpc v tis.kë b.2. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Druh majetku výše ocenèní rpc v tis.kë b.2. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. .. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.

Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto:

Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku.

Druh majetku výše ocenèní rpc v tis.kë b.2. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Druh majetku výše ocenèní rpc v tis.kë b.2. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Druh majetku výše ocenèní rpc v tis.kë b.2. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.

Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu:.. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu:

Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví... S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Druh majetku výše ocenèní rpc v tis.kë b.2. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Druh majetku výše ocenèní rpc v tis.kë b.2... Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod... Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.

Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm... Druh majetku výše ocenèní rpc v tis.kë b.2. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.

Druh majetku výše ocenèní rpc v tis.kë b.2. Druh majetku výše ocenèní rpc v tis.kë b.2. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky... Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku.

Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Druh majetku výše ocenèní rpc v tis.kë b.2. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto:. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Druh majetku výše ocenèní rpc v tis.kë b.2. Druh majetku výše ocenèní rpc v tis.kë b.2.

Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu:.. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Druh majetku výše ocenèní rpc v tis.kë b.2. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku.. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Druh majetku výše ocenèní rpc v tis.kë b.2. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.

Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Druh majetku výše ocenèní rpc v tis.kë b.2. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky... Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví... Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky.

Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok... Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky.. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.

Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku... Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu:

Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Druh majetku výše ocenèní rpc v tis.kë b.2. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku.

Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Druh majetku výše ocenèní rpc v tis.kë b.2. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky.

S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii.. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Druh majetku výše ocenèní rpc v tis.kë b.2. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm... Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky.

Druh majetku výše ocenèní rpc v tis.kë b.2. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Druh majetku výše ocenèní rpc v tis.kë b.2. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii... Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.

Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto:.. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Druh majetku výše ocenèní rpc v tis.kë b.2. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii.

Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury... Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Druh majetku výše ocenèní rpc v tis.kë b.2.. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury... Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.

Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. . Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu:. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.

Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. . S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii.

Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto:.. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.

Druh majetku výše ocenèní rpc v tis.kë b.2... Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Druh majetku výše ocenèní rpc v tis.kë b.2. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Druh majetku výše ocenèní rpc v tis.kë b.2. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii.. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví... Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.

S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Druh majetku výše ocenèní rpc v tis.kë b.2. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto:. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

Druh majetku výše ocenèní rpc v tis.kë b.2. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky.. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto:. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury... Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.

Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok... Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto:.. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii.. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu:

Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Druh majetku výše ocenèní rpc v tis.kë b.2. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto:

Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku... Druh majetku výše ocenèní rpc v tis.kë b.2. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku.. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu:

Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.

Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. . Druh majetku výše ocenèní rpc v tis.kë b.2.

Druh majetku výše ocenèní rpc v tis.kë b.2.. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Druh majetku výše ocenèní rpc v tis.kë b.2.. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

Druh majetku výše ocenèní rpc v tis.kë b.2... Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky.

Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. . Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu:

Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury... Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Druh majetku výše ocenèní rpc v tis.kë b.2. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Druh majetku výše ocenèní rpc v tis.kë b.2. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti... Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.

Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti... Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Druh majetku výše ocenèní rpc v tis.kë b.2.

Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok... Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.

Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví... Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Druh majetku výše ocenèní rpc v tis.kë b.2. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti... S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Druh majetku výše ocenèní rpc v tis.kë b.2. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví... Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii... Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Druh majetku výše ocenèní rpc v tis.kë b.2. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky.. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Druh majetku výše ocenèní rpc v tis.kë b.2.. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm... Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury.

Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Druh majetku výše ocenèní rpc v tis.kë b.2. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky... Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky... Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu:

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod.. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii.

Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví... Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku.. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii.

Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky.. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Druh majetku výše ocenèní rpc v tis.kë b.2. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm.

Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku... S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Druh majetku výše ocenèní rpc v tis.kë b.2. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví... Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví.

Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii.

S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Druh majetku výše ocenèní rpc v tis.kë b.2. Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

Dlouhodobý majetek patří v účtové osnově do třídy 0.jedná se o nejméně likvidní aktivum.za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Vyiazení majetku z úèetnictvi se provádi na základè protokolu o vyiazeni dnhm. Udaje týkaiící se ocenéní jsou prioritné uvádëny ve výši zavedení piedmëtného majetku do úèetnictví. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Druh majetku výše ocenèní rpc v tis.kë b.2. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti.. Druh majetku výše ocenèní rpc v tis.kë b.2.

Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto:.. Zpúsob stanovení úprav hodnot majetku (odpisy a opravné položky) b.2.a) odpisy dlouhodobého majetku úëetní odpisy dlouhodobého majetku jsou vypoèteny na základé skuteèné potizovací ceny (pyípadnè snížené o pyijatou investiëní dotaci) a oèekávané doby životnosti. S ohledem na skuteénost, ž.e nèkteré druhy maietku jsou oceñovány ve výši i kè, uvádí se toto ocenéní rovnèž ve formuláii. Druhy majetku (uvedené cenyjsou vðetné doh) dlouhodobý nehmotný majetek (dnhm) obsahuje pfedevším nehmotné výsledky. Přitom cena majetku zůstatková a pořizovací se bude účtovat na vrub účtu: Zafazeni tohoto majetku do úèetnictví se provádí na základé faktury. Abychom této oblasti dobře porozuměli, hned v úvodu se zaměříme na charakteristiku jednotlivého druhu majetku.. Pti ocenéní uvádéném ve sloupcích 2, 3 a 4 se postupuje takto: